クレジットカード現金化を検討している人の多くが最初に悩むのは、「どの業者を選べば安全なのか分からない」という点です。

インターネットで検索すると、「高換金率」「即日入金」「最短5分」など魅力的な言葉が並びますが、こうした表面的な情報だけで判断してしまうのは非常に危険です。

クレジットカード現金化は法的にグレーゾーンとされる分野であり、業者ごとに運営体制や対応の質に大きな差があるため、選び方を誤ると大きなトラブルに巻き込まれる可能性があります。

実際には、表示されていた換金率よりも大幅に低い金額しか受け取れなかったり、振込が遅延したり、さらには追加手数料を請求されるケースも珍しくありません。

また、個人情報の管理体制が不透明な業者も存在しており、単に「早く現金が手に入る」という理由だけで選ぶことにはリスクが伴います。

その一方で、適切に運営されている優良店を選ぶことができれば、手続きはスムーズで、想定通りの金額が振り込まれ、余計なストレスを感じることなく利用することが可能です。

つまり重要なのは「現金化をするかどうか」ではなく、「どの業者を選ぶか」に尽きます。

本記事では、クレジットカード現金化の仕組みを基礎から整理したうえで、優良店の特徴や具体的な選び方、スピード対応の実態、そして悪質業者に騙されないためのチェックポイントを体系的に解説していきます。

初めて利用する方でも判断できるように、実務的で再現性のある基準に絞って解説するため、業者選びで失敗したくない方はぜひ最後まで確認してみてください。

- 【最新2026年版】クレジットカード現金化優良店ランキングおすすめ店舗!

- クレジットカード現金化の仕組みを正しく理解する

- ショッピング枠を利用した資金化の基本構造

- 商品購入型とキャッシュバック型の違い

- 換金率と手数料の関係を見落とさない

- クレジットカード現金化の優良店とは何か

- 表面的な条件だけでは判断できない理由

- 優良店に共通する3つの本質的な特徴

- スピードだけで選ぶリスクを理解する

- クレジットカード現金化優良店舗の業者比較表

- クレジットカード現金化の優良店を見極める騙されない10の方法

- ① 表示されている換金率と実際の受取額を確認する

- ② 手数料の内訳が明確に説明されるかをチェックする

- ③ 会社情報や運営者情報がしっかり公開されているか

- ④ 問い合わせ時の対応で信頼性を判断する

- ⑤ スピード表記の現実性を見極める

- ⑥ 初回利用時の条件が不自然に良すぎないか

- ⑦ 個人情報の取り扱いについて説明があるか

- ⑧ 強引な勧誘や即決を迫る対応がないか

- ⑨ 実際の口コミや評判を参考にする

- ⑩ 総合的に判断する意識を持つ

- 優良店と悪質業者の違いを比較

- クレジットカード現金化優良店のスピードの実態と注意点

- 「最短○分」はどこまで現実的なのか

- スピードが左右される具体的な要因

- 本当にスピードが早い優良店の特徴

- スピード重視で選ぶ際の注意点

- スピードと安全性のバランスを意識する

- クレジットカード現金化優良店の選び方を失敗しないための考え方

- 条件ではなく「構造」で判断する意識を持つ

- 比較する際は同じ基準で見ることが重要

- 初回利用こそ慎重に判断する

- 長期的な視点で業者を見る

- 「違和感」を軽視しないことが最も重要

- 優良店の選び方を判断基準ごとに比較

- クレジットカード現金化優良店の選び方から申込みまでの流れ

- 迷わず進めるためのシンプルな判断ステップ

- 申込みから入金までの具体的な流れ

- 申込み前に最終確認しておくべきポイント

- 安心して進めるための最終判断

- クレジットカード現金化を安全に利用するための注意点

- 「バレない」は存在しないという前提を持つ

- 不自然な利用パターンを避けることが重要

- 必要以上に高額利用しない

- カードの利用状況を把握しておく

- 信頼できる環境でのみ手続きを行う

- 「条件が良い」だけで判断しない

- クレジットカード現金化を利用する前の最終チェックポイント

- 申し込み前に必ず受取額を確定させる

- 手続きの流れと必要書類を事前に把握する

- カード会社の規約リスクを理解しておく

- 不明点を残したまま進めない

- 冷静な判断ができる状態で利用する

- FAQ・クレジットカード現金化優良店に関するよくある質問

- Q1. クレジットカード現金化の優良店はどうやって見つければいいですか?

- Q2. クレジットカード現金化の優良店は本当に安全ですか?

- Q3. クレジットカード現金化の優良店は即日で振り込まれますか?

- Q4. クレジットカード現金化の優良店は換金率が高いですか?

- Q5. クレジットカード現金化の優良店はどんな仕組みで現金化していますか?

- Q6. 初回利用でも優良店を選べば問題ありませんか?

- Q7. クレジットカード現金化の優良店は手数料が安いですか?

- Q8. クレジットカード現金化の優良店は個人情報の管理は大丈夫ですか?

- Q9. スピード重視で選ぶと失敗しやすいですか?

- Q10. クレジットカード現金化の優良店はリピート利用しても大丈夫ですか?

- クレジットカード現金化の優良店についてのまとめ

【最新2026年版】

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

クレジットカード現金化の仕組みを正しく理解する

ショッピング枠を利用した資金化の基本構造

クレジットカード現金化とは、クレジットカードのショッピング枠を利用して商品やサービスを購入し、その価値を別の形で現金に換える仕組みのことを指します。

外見上は通常の買い物と変わらないため、カード会社側からはあくまでショッピング利用として処理される点が特徴です。

この仕組みによって現金を得ることが可能になりますが、その裏側では「購入」と「価値の変換」という2つのプロセスが組み合わさっています。

つまり、単純に現金を借りるのではなく、何らかの取引を経由して資金を得ているという構造になっています。

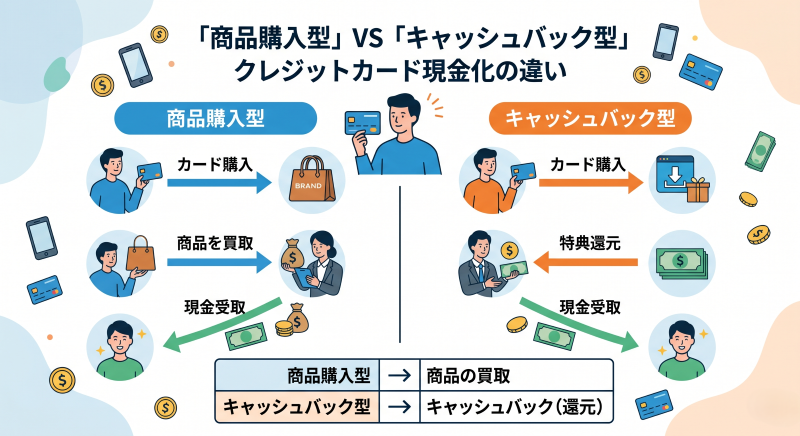

商品購入型とキャッシュバック型の違い

クレジットカード現金化には大きく分けて商品購入型とキャッシュバック型の2種類があり、それぞれで現金化までの流れが異なります。

商品購入型は、指定された商品をカードで購入し、その商品を業者が買い取ることで現金化する方法です。

この場合、商品の市場価値や買取条件によって最終的な受取額が変動するため、見た目の条件だけで判断するとズレが生じる可能性があります。

一方でキャッシュバック型は、業者が提供する商品やサービスを購入することで特典として現金が還元される仕組みであり、利用者側の手続きは比較的シンプルです。

ただし、この方式でも実際には手数料や条件が組み込まれているため、表示されている数字がそのまま受取額になるわけではありません。

換金率と手数料の関係を見落とさない

クレジットカード現金化を理解するうえで重要なのが、換金率と手数料の関係です。

多くの業者は「最大○%」といった形で高い換金率を提示しますが、実際にはここから各種手数料が差し引かれるため、最終的に手元に残る金額は大きく変わることがあります。

この構造を理解せずに利用すると、「思っていたよりも少ない」と感じる原因になります。

逆に言えば、仕組みを正しく把握していれば、提示条件と実際の受取額のギャップを事前に見抜くことができるため、業者選びの精度も大きく上がります。

クレジットカード現金化の優良店とは何か

表面的な条件だけでは判断できない理由

クレジットカード現金化の優良店を探す際、多くの人が換金率や振込スピードといった分かりやすい指標に目を向けがちですが、それだけで判断するのは危険です。

なぜなら、この業界では表示されている条件と実際の取引内容に差があるケースが少なくないためです。

特に「高換金率」「即日対応」といった言葉は集客のために強調されやすく、申し込み後に条件が変わるケースも存在します。

そのため、数字やスピードだけを基準にするのではなく、その裏側にある運営体制や説明の一貫性まで含めて判断する必要があります。

優良店に共通する3つの本質的な特徴

本当に信頼できる優良店にはいくつかの共通点がありますが、特に重要なのは「説明の正確さ」「対応の誠実さ」「運営の透明性」の3つです。

まず、説明の正確さという点では、事前に提示される条件と実際の取引結果に大きな差がないことが挙げられます。

優良店は手数料や換金率について曖昧な表現を避け、利用者が理解したうえで判断できるように情報を提示します。

次に、対応の誠実さも重要なポイントです。

問い合わせに対して曖昧な回答をしたり、質問をはぐらかすような業者は信頼性に欠けますが、優良店であれば具体的かつ一貫した説明があり、不安点を解消したうえで手続きを進める姿勢が見られます。

さらに、運営の透明性も見逃せません。

会社情報や所在地、連絡先が明確に記載されていることはもちろん、実際に運営している実態が感じられるかどうかも判断材料になります。

情報が不十分な業者は、トラブル時に連絡が取れなくなるリスクを抱えているため注意が必要です。

スピードだけで選ぶリスクを理解する

クレジットカード現金化では「スピード」を重視する人も多いですが、ここにも注意が必要です。

確かに優良店であれば手続きはスムーズですが、「最短○分」といった表現はあくまで条件が揃った場合の目安であり、常にその通りに進むとは限りません。

むしろ、本当に信頼できる業者ほど、手続きに必要な時間や条件について現実的な説明を行います。

過剰にスピードを強調する業者ほど、裏側で何らかの条件変更や手数料調整が行われている可能性もあるため、冷静に見極めることが重要です。

このように、クレジットカード現金化の優良店とは、単に条件が良い業者ではなく、取引全体を通して一貫性と透明性を保っている業者を指します。

次のセクションでは、こうした優良店を具体的に見極めるための方法を、実践的な基準として整理していきます。

クレジットカード現金化優良店舗の業者比較表

| 業者名 | 換金率 | 振込時間 | 手数料 | 申込額 | 特典イベント | URL |

| 90%以上 | 最短5分 | 不明 | 1万~ | ご成約後に現金プレゼント! | https://genkinka-honpo.net/ | |

OKクレジット

OKクレジット

|

99.2% | 最短3分 | 無料 | 1万~ | リピート利用で換金率アップ! | https://ok-credit.net/ |

タイムリー

タイムリー

|

98.6% | 最短5分 | 無料 | 1万~ | ご成約後に現金プレゼント! | https://cardtimely.com/ |

スピードペイ

スピードペイ

|

98.5% | 最短10分 | 無料 | 1万~ | 今がチャンス!LINEで無料お見積り! | https://speed-pays.com/ |

現金化ブリッジ

現金化ブリッジ

|

98% | 最短5分 | 無料 | 1万~ | 男性限定プラン&換金率最大98%保証! | https://bri-dge.net/ |

カイトリッチ

カイトリッチ

|

99.6% | 最短3分 | 無料 | 1万~ | 現金プレゼントキャンペーン中! | https://kaitorich.site/cn/ |

ソニックマネー

ソニックマネー

|

98.2% | 最短3分 | 無料 | 1万~ | リピート利用で換金率アップ! | https://0120504030.com/ |

ユーウォレット

ユーウォレット

|

98.0% | 最短3分 | 無料 | 3万~ | 30万以上利用で94%保証&次回+1%保証! | https://you123w.com/lp/afront/ |

プライムウォレット

プライムウォレット

|

98% | 最短10分 | 無料 | 10万~ | 今、最も選ばれている現金化優良業者! | https://prime-wallet.com/ |

いいね!クレジット

いいね!クレジット

|

98% | 最短3分 | 無料 | 5万~ | 顧客満足度100%!登録はWEBで完結! | https://iine.life/ |

現金化ベスト

現金化ベスト

|

98.8% | 最短3分 | 無料 | 1万~ | 幅広いクレカ金融機関で対応可能! | https://genkinkabest.com/ |

いますぐクレジット

いますぐクレジット

|

98% | 最短3分 | 無料 | 3万~ | 30万以上利用で94%保証&次回+1%保証! | https://imasugu-c.net/ |

TOPクレカ

TOPクレカ

|

98% | 最短5分 | なし | 1万~ | 経験豊富なスタッフが親切丁寧に対応 | https://topcreca.com/ |

ファミリア

ファミリア

|

98% | 最短5分 | 無料 | 10万~ | Familiaは日本の家計を支えます! | https://familia-credit.jp/ |

マイクレジット

マイクレジット

|

99% | 最短3分 | なし | 1万~ | 即日振込スピードの入金をお約束! | https://my-credit.info/ |

ポチっとちゃん

ポチっとちゃん

|

98% | 最短5分 | 無料 | 1万~ | 現金最大45000円成約時にプレゼント! | https://genkin-kaitori.org/ |

ライフアップ

ライフアップ

|

98% | 最短5分 | 無料 | 3万~ | 1分以内で簡単申込み! | https://life-up.shop/lp1/ |

どんなときも。クレジット

どんなときも。クレジット

|

98% | 最短10分 | 無料 | 1万~ | 安心保証システムを導入! | https://donnatokimo-c.com/ |

あんしんクレジット

あんしんクレジット

|

98.8% | 最短10分 | 無料 | 1万~ | 10年以上の実績で安心! | https://anshincredit.net/ |

ゼロスタイル

ゼロスタイル

|

99.2% | 最短5分 | 完全無料(0円) | 1万~ | 即日入金の希望は電話1本で全て解決します! | https://zero-style.org/ |

キャッシュライン

キャッシュライン

|

98.8% | 最短5分 | なし | 1万~ | 高くて速い!何時でもつながる安心の現金化! | https://cash-line.net/ |

セーフティサポート

セーフティサポート

|

90%以上 | 最短5分 | 無料 | 1万~ | 法人・個人事業の方も大歓迎中! | https://safetysupport.net/ |

インパクト

インパクト

|

98.6% | 最短5分 | 無料 | 1万~ | 最低換金率の保証宣言 | https://aichi-pump.jp/ |

ひまわりギフト

ひまわりギフト

|

96% | 最短5分 | 無料 | 1万~ | 「ひまわりの日」毎月15日は換金率アップ! | https://himawarigift.net/ |

和光クレジット

和光クレジット

|

90%超 | 最短5分 | 無料 | 3万~ | おまとめキャンペーンご新規の方! | https://www.wako.ink/ |

オレンジチケット

オレンジチケット

|

90%以上 | 最短10分 | 振込手数料等 | 記載なし | 安全の手厚いアフターフォロー! | https://www.orange-ticket.com/ |

らくらくマネー

らくらくマネー

|

98% | 最短3分 | 無料 | 1万~ | 換金律大幅UPキャンペーン! | https://raku-money.com/ |

アースサポート

アースサポート

|

98.8% | 最短10分 | 無料 | 1万~ | クレカ複数枚同時に現金化! | https://earthgekinka.com/ |

かんたんキャッシュ

かんたんキャッシュ

|

98% | 最短3分 | なし | 1万~ | 顧問弁護士監修で健全に経営! | https://kantan-c.com/ |

88キャッシュ

88キャッシュ

|

98.8% | 最短10分 | 無料 | 3万~ | 8のつく日・乗り換えキャンペーン! | https://www.8cash.biz/ |

クレジットカード現金化の優良店を見極める騙されない10の方法

① 表示されている換金率と実際の受取額を確認する

クレジットカード現金化において最も多いトラブルの一つが、表示されている換金率と実際の受取額の乖離です。

サイト上では「最大90%以上」といった魅力的な数字が掲げられていても、実際にはそこから複数の手数料が差し引かれ、最終的な入金額が大きく下がるケースが少なくありません。

優良店はこの点について隠すことなく説明し、申し込み前の段階で「いくら使っていくら受け取れるのか」を具体的に提示します。

に、詳細な内訳を曖昧にしたまま手続きを進めようとする業者は警戒が必要です。

② 手数料の内訳が明確に説明されるかをチェックする

換金率だけでなく、その中に含まれる手数料の構造を理解することも重要です。

優良店であれば、振込手数料や事務手数料などがどのように計算されているのかを明確に説明し、後から追加請求が発生しないように配慮されています。

一方で悪質な業者は、契約後に「別途費用がかかる」と伝えてくることもあり、結果として想定よりも大幅に低い金額しか受け取れないことがあります。

この違いは事前の説明段階で見抜くことが可能です。

③ 会社情報や運営者情報がしっかり公開されているか

優良店を見極めるうえで、運営元の情報は非常に重要な判断材料になります。

会社名や所在地、連絡先が明確に記載されているかどうかは最低限のチェックポイントであり、それらが曖昧な場合はリスクが高いと考えるべきです。

また、情報が記載されていても実在性が感じられない場合や、問い合わせをしても連絡がつきにくい場合は注意が必要です。

透明性の低い業者は、トラブルが発生した際に責任を回避する傾向があります。

④ 問い合わせ時の対応で信頼性を判断する

実際に問い合わせをした際の対応は、その業者の質を判断するうえで非常に分かりやすいポイントです。

優良店は質問に対して具体的かつ一貫した回答を行い、利用者が納得できる状態で手続きを進めます。

逆に、回答が曖昧だったり、質問に対して別の話題でごまかすような対応が見られる場合は注意が必要です。

この段階で違和感がある場合、その後の取引でも同様の問題が発生する可能性が高いと考えられます。

⑤ スピード表記の現実性を見極める

「最短5分」「即日振込」といったスピードを強調する表現は多くの業者が使用していますが、その内容をそのまま鵜呑みにするのは危険です。

実際には本人確認や手続き状況によって時間が変動するため、必ずしも表示通りに進むとは限りません。

優良店はこの点についても現実的な説明を行い、条件によって所要時間が変わることを事前に伝えます。

過度にスピードを強調する業者ほど、裏で条件が変わる可能性があるため慎重に判断する必要があります。

⑥ 初回利用時の条件が不自然に良すぎないか

初回限定で極端に高い換金率を提示している業者には注意が必要です。

一見すると魅力的に見えますが、その裏で手数料が上乗せされていたり、実際の条件が異なるケースもあります。

優良店は継続的な利用を前提とした現実的な条件を提示する傾向があり、極端に良すぎる条件を強調することは少ないのが特徴です。

「良すぎる話」には必ず理由があると考えることが重要です。

⑦ 個人情報の取り扱いについて説明があるか

クレジットカード現金化では、本人確認のために個人情報の提出が必要になるケースが多いため、その取り扱いについての説明があるかどうかも重要なポイントです。

優良店であれば、個人情報の管理方法や利用目的について一定の説明があり、不必要な情報を過剰に求めることはありません。

反対に、必要以上の情報を要求する業者や、説明が曖昧な業者はリスクが高いと考えられます。

⑧ 強引な勧誘や即決を迫る対応がないか

優良店は利用者の判断を尊重し、無理に契約を急がせることはありません。

検討する時間を与えたうえで、納得した場合のみ手続きを進めるスタンスが基本です。

一方で悪質な業者は、「今すぐ申し込めば条件が良くなる」といった形で即決を迫ることがあり、冷静な判断を妨げる傾向があります。

このような対応が見られた場合は、一度距離を置くことが重要です。

⑨ 実際の口コミや評判を参考にする

業者選びの際には、実際に利用した人の口コミや評判も参考になります。

ただし、すべてを鵜呑みにするのではなく、内容の具体性や一貫性を見て判断することが重要です。

優良店の場合、対応の丁寧さや入金のスムーズさなど、共通した評価が見られる傾向があります。

一方で、極端に良い評価ばかりが並んでいる場合や、内容が不自然な場合は注意が必要です。

⑩ 総合的に判断する意識を持つ

最終的に重要なのは、これまで挙げてきたポイントを一つだけで判断するのではなく、総合的に見ることです。

換金率、スピード、対応、透明性といった複数の要素をバランスよく確認することで、より安全な選択が可能になります。

クレジットカード現金化の優良店は、どれか一つが突出しているというよりも、全体として大きな欠点がないことが特徴です。

部分的な魅力に引っ張られず、全体像を冷静に見極めることが、騙されないための最も確実な方法と言えるでしょう。

優良店と悪質業者の違いを比較

クレジットカード現金化では、一見すると似たように見える業者でも中身は大きく異なります。

ここでは優良店と悪質業者の違いを、判断しやすい形で整理します。

| 比較項目 | 優良店 | 悪質業者 |

|---|---|---|

| 換金率の表示 | 実際の受取額に近い現実的な数値 | 高い数値を強調し実態と乖離 |

| 手数料の説明 | 事前に明確に説明される | 後出しで追加請求されることがある |

| 受取額の提示 | 申込み前に具体的に提示される | 手続き後まで不明なことが多い |

| スピード表記 | 条件付きで現実的な説明がある | 「最短◯分」を過剰に強調 |

| 対応の質 | 丁寧で一貫性がある | 曖昧・強引・急かされる |

| 会社情報 | 明確に公開されている | 不明確・実態が見えない |

| 個人情報の扱い | 必要最小限で説明あり | 過剰に求める・説明が曖昧 |

| 利用時の安心感 | 不安が少なく納得して進められる | 途中で不信感が増える |

この比較から分かるように、優良店かどうかは単一の要素ではなく、一貫性と透明性の有無で判断することが重要です。

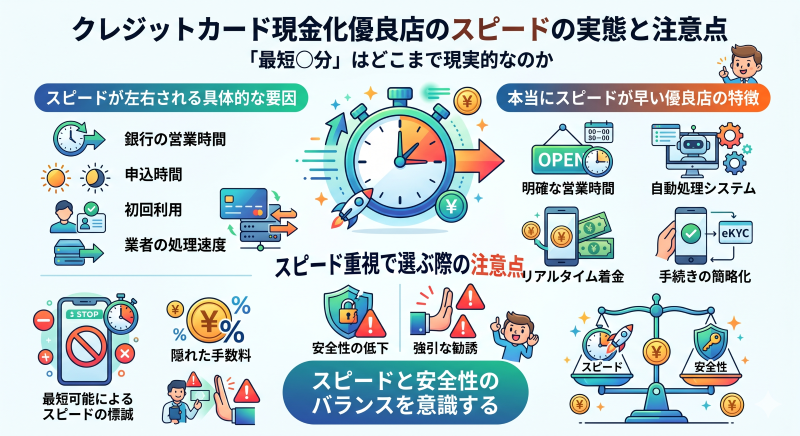

クレジットカード現金化優良店のスピードの実態と注意点

「最短○分」はどこまで現実的なのか

クレジットカード現金化の業者を比較する際に、多くの人が注目するのが振込スピードです。

「最短5分」「即日入金」といった表現は非常に魅力的に映りますが、これらはあくまで条件がすべて整った場合の最短時間であり、常にその通りに進むわけではありません。

実際の取引では、本人確認の有無や申込み時間、カードの利用状況、金融機関の営業時間など、複数の要素が影響します。

そのため、表示されている時間をそのまま基準にしてしまうと、想定とのズレが生じやすくなります。

優良店はこの点を理解しており、スピードを過剰に強調するのではなく、現実的な所要時間を踏まえた案内を行う傾向があります。

スピードが左右される具体的な要因

クレジットカード現金化の振込スピードは、単に業者の処理能力だけで決まるものではありません。

実際にはいくつかの要因が複合的に関係しており、その理解が重要になります。

まず大きな影響を与えるのが本人確認のプロセスです。

初回利用の場合は特に確認事項が多くなるため、どうしても時間がかかる傾向があります。

また、申込みの時間帯も重要で、銀行の営業時間外に手続きを行った場合は、即時反映が難しいケースもあります。

さらに、カードの利用状況や決済の通りやすさも関係します。

決済に時間がかかる場合、その分だけ振込も遅れるため、「業者が遅い」と一概に判断できない場面もあります。

このように、スピードは複数の条件の上に成り立っているという前提を持つことが大切です。

本当にスピードが早い優良店の特徴

スピード対応に優れた優良店は、単に「早い」と謳っているだけでなく、手続き全体が合理的に設計されています。

例えば、事前に必要な情報を明確に案内し、無駄なやり取りを減らすことで処理時間を短縮しているケースが多く見られます。

また、問い合わせ対応から振込までの流れが一貫しており、途中で条件が変わったり、追加の確認が発生したりしない点も特徴です。

このような業者は結果としてスムーズな取引につながり、「体感的なスピード」が速いと感じられます。

重要なのは、単純な時間の短さではなく、手続き全体のストレスの少なさです。

優良店はこの点を理解しているため、利用者が不安を感じないように段取りを整えています。

スピード重視で選ぶ際の注意点

スピードを重視すること自体は問題ありませんが、それだけで業者を選んでしまうとリスクが高まります。

特に注意したいのは、極端に短い時間を強調している業者で、こうした場合は裏側で条件が変更される可能性があります。

例えば、最初は高い換金率を提示しておきながら、「即時対応のため」という理由で手数料が上乗せされるケースも考えられます。

このような構造では、スピードと引き換えに受取額が減ることになり、本来の目的からズレてしまいます。

そのため、スピードを判断する際には、「どの条件でその時間が実現するのか」「追加のコストが発生しないか」といった点まで含めて確認することが重要です。

優良店はこれらを隠さず説明するため、結果的に納得感のある取引につながります。

スピードと安全性のバランスを意識する

クレジットカード現金化においては、スピードと安全性のバランスをどう取るかが重要になります。

早さだけを追求するとリスクが高まり、逆に慎重になりすぎると時間がかかりすぎるというジレンマがあるためです。

優良店はこのバランスを適切に保っており、必要な確認を行いつつも無駄な遅延を発生させない仕組みを整えています。

そのため、「早すぎる業者」よりも「安定して早い業者」を選ぶ意識が重要になります。

このように、クレジットカード現金化におけるスピードは単純な比較では判断できず、その背景にある仕組みや条件を理解することが不可欠です。

次のセクションでは、さらに具体的に「失敗しない選び方」について整理していきます。

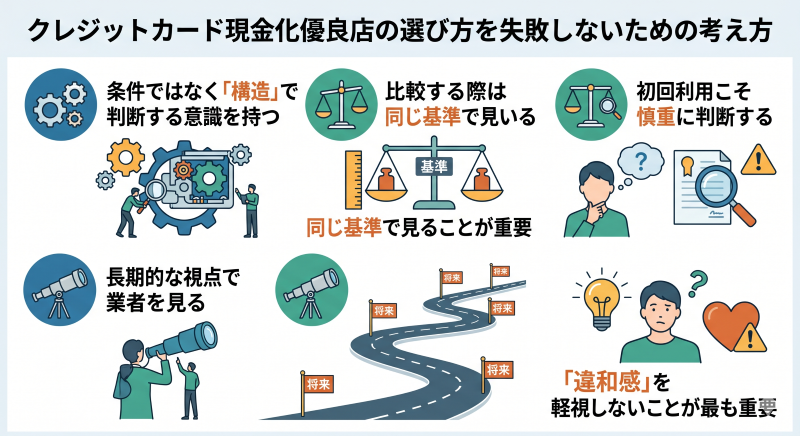

クレジットカード現金化優良店の選び方を失敗しないための考え方

条件ではなく「構造」で判断する意識を持つ

クレジットカード現金化の業者を選ぶ際にありがちな失敗は、換金率やスピードといった分かりやすい条件だけで比較してしまうことです。

しかし実際には、その数字がどのような仕組みで成り立っているのかを理解しない限り、正確な判断はできません。

例えば高い換金率が提示されていたとしても、その裏で手数料が上乗せされる構造になっていれば、最終的な受取額は想定よりも低くなります。

このようなケースを避けるためには、「条件そのもの」ではなく「その条件がどう作られているのか」という構造に目を向けることが重要です。

優良店はこの構造がシンプルで、利用者にとって理解しやすい形になっていることが多く、説明にも一貫性があります。

逆に、説明が複雑であったり、質問するたびに内容が変わるような業者は注意が必要です。

比較する際は同じ基準で見ることが重要

複数の業者を比較する際には、必ず同じ条件で見比べる必要があります。

換金率だけを見て比較してしまうと、手数料や適用条件の違いを見落としてしまい、正確な判断ができなくなります。

例えば、同じ利用金額で問い合わせを行い、「最終的にいくら振り込まれるのか」を基準に比較することで、実態に近い判断が可能になります。

このように具体的な数字で比較することで、表面的な条件に惑わされるリスクを減らすことができます。

また、対応のスピードや説明の丁寧さも比較対象に含めることで、単なる金額面だけでなく、総合的な満足度を見極めることができます。

初回利用こそ慎重に判断する

クレジットカード現金化においては、初回利用時が最もトラブルが発生しやすいタイミングです。

業者側にとっても新規顧客であるため、条件が限定されていたり、確認事項が多くなることがあります。

この段階で焦って業者を選んでしまうと、不利な条件を受け入れてしまう可能性があります。

そのため、初回利用こそ複数の業者を比較し、納得できる条件と対応を提示してくれるところを選ぶことが重要です。

優良店は初回利用者に対しても過度な期待を煽ることなく、現実的な条件を提示する傾向があるため、その姿勢自体も判断材料になります。

長期的な視点で業者を見る

一度きりの利用であっても、業者選びは長期的な視点で考えることが重要です。

なぜなら、短期的に良い条件に見えても、継続利用時に条件が悪化するケースや、対応の質が変わるケースがあるためです。

優良店は継続的な利用を前提としているため、条件や対応に一貫性があり、利用者との信頼関係を重視する傾向があります。

このような業者を選ぶことで、将来的に再度利用する場合でも安心して取引ができます。

逆に、短期的な利益を優先する業者は初回だけ条件を良く見せることがあり、その後の利用で不利になる可能性があるため注意が必要です。

「違和感」を軽視しないことが最も重要

最終的に最も重要なのは、利用者自身が感じる違和感を軽視しないことです。

説明が曖昧であったり、対応に一貫性がなかったりする場合、それは小さなサインであっても見逃すべきではありません。

クレジットカード現金化は仕組み上、完全に透明なサービスとは言い切れない部分があるからこそ、判断材料は細かい部分に現れます。

優良店はそうした不安を感じさせない対応を行うため、違和感がないということ自体が一つの指標になります。

このように、クレジットカード現金化の優良店を選ぶためには、単なる条件比較ではなく、構造理解と総合的な判断が欠かせません。

次のセクションでは、実際に利用する前に確認しておきたい最終チェックポイントを整理していきます。

優良店の選び方を判断基準ごとに比較

次に、実際に業者を選ぶ際に使える「具体的な比較基準」を整理します。

同じ条件で比較することで、より正確な判断が可能になります。

| 判断基準 | チェックするポイント | 見るべき具体内容 |

|---|---|---|

| 受取額 | 最終的にいくら振り込まれるか | 利用金額に対する実額提示があるか |

| 換金率 | 表示と実態の差 | 手数料込みの実質換金率かどうか |

| スピード | 入金までの時間 | 条件付きか、時間の根拠が説明されているか |

| 手数料 | 内訳の明確さ | 追加費用が発生しないか |

| 対応 | 問い合わせ時の質 | 回答が具体的か、一貫しているか |

| 安全性 | 運営の透明性 | 会社情報・連絡先が明確か |

| 利用条件 | 初回・継続の違い | 条件が極端に変わらないか |

| 信頼性 | 実績や評判 | 内容に一貫性がある口コミか |

このように、クレジットカード現金化の優良店を選ぶ際には、単純な「良さそう」という印象ではなく、複数の軸で冷静に比較することが重要になります。

クレジットカード現金化優良店の選び方から申込みまでの流れ

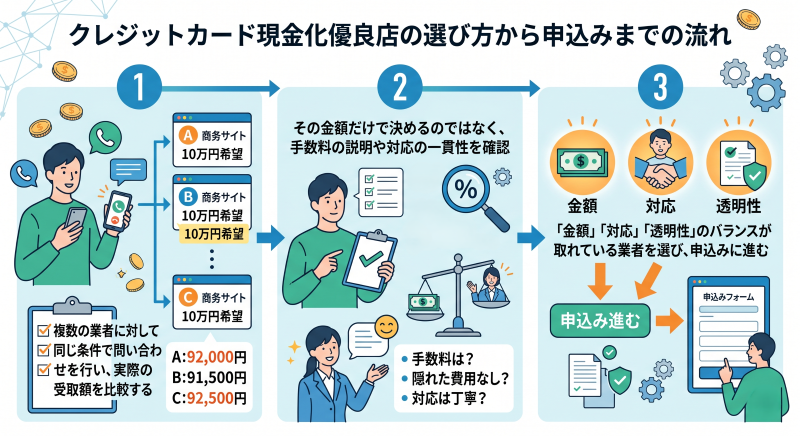

迷わず進めるためのシンプルな判断ステップ

クレジットカード現金化で失敗しないためには、場当たり的に業者を選ぶのではなく、一定の流れに沿って判断することが重要です。

複雑に考える必要はなく、ポイントを押さえて順番に確認していけば、自然と優良店にたどり着くことができます。

まず最初に行うべきなのは、複数の業者に対して同じ条件で問い合わせを行い、実際の受取額を比較することです。

この段階で「いくら使っていくら受け取れるのか」が明確に提示される業者は信頼性が高く、逆に曖昧な回答しか得られない場合は候補から外す判断ができます。

次に、その金額だけで決めるのではなく、手数料の説明や対応の一貫性を確認します。

ここで違和感がある場合は、たとえ条件が良く見えても慎重になるべきです。

優良店は条件だけでなく、説明や対応の質にも安定感があるため、この段階である程度見極めることが可能です。

そして最終的に、「金額」「対応」「透明性」のバランスが取れている業者を選び、申込みに進むという流れになります。

この順番を守ることで、不要なリスクを避けながら現金化を行うことができます。

申込みから入金までの具体的な流れ

実際に優良店へ申し込んだ場合の流れは大きく変わるものではなく、基本的にはシンプルなステップで進みます。

最初に申込みフォームや電話で利用の意思を伝えると、利用金額や希望条件に応じた見積もりが提示されます。

この時点で受取額に納得できるかどうかを判断し、不明点があれば必ず確認しておくことが重要です。

その後、本人確認の手続きに進み、問題がなければクレジットカードでの決済が行われます。

決済が確認されると、業者側で処理が進み、指定した口座へ振込が実行されるという流れになります。

優良店の場合、この一連の流れがスムーズに進むよう設計されており、途中で不明確な工程が発生しにくいのが特徴です。

逆に、途中で説明が変わったり、追加の条件が出てくる場合は注意が必要です。

申込み前に最終確認しておくべきポイント

申込みに進む直前には、いくつかのポイントを改めて確認しておくことで、より安全に利用することができます。

まず、提示された受取額が最終金額であるかどうかを再確認し、後から手数料が追加されないかを明確にしておきます。

次に、振込までにかかる時間と条件を把握し、自分の状況に合っているかを判断します。

さらに、問い合わせ時の対応を振り返り、不安や違和感が残っていないかを確認することも重要です。

小さな違和感でも、そのまま進めてしまうと後悔につながる可能性があるため、納得できる状態で申し込むことが大切です。

安心して進めるための最終判断

最終的に重要なのは、「条件が良いか」だけでなく、「納得して進められるか」という視点です。

クレジットカード現金化は仕組み上、完全に透明なサービスとは言い切れない部分もあるため、自分自身が理解し、納得できているかどうかが非常に重要になります。

優良店はそのプロセスを丁寧にサポートし、利用者が不安を感じないように配慮しています。

そのため、焦らずに一つ一つ確認しながら進めることで、結果として満足度の高い取引につながります。

このセクションで整理した流れをベースにすれば、クレジットカード現金化の優良店選びから申込みまでを迷うことなく進めることができるはずです。

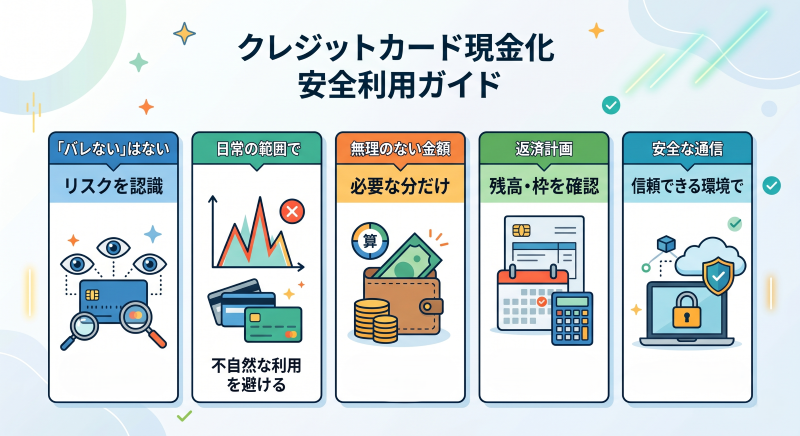

クレジットカード現金化を安全に利用するための注意点

「バレない」は存在しないという前提を持つ

クレジットカード現金化を検討する際に、「バレないのか」という点を気にする人は多いですが、結論として完全にリスクをゼロにする方法はありません。

クレジットカード会社は利用状況を常に監視しており、不自然な取引があれば確認や制限が入る可能性があります。

そのため、優良店を選べば絶対に安全という考え方ではなく、あくまでリスクを抑えながら利用するという認識が重要です。

この前提を持つことで、無理な利用や不自然な取引を避ける判断ができるようになります。

不自然な利用パターンを避けることが重要

カード会社に不審に思われる原因の多くは、通常の利用とは異なる不自然な動きです。

短期間に高額な決済を繰り返したり、普段利用しないジャンルで急に大きな金額を使うと、チェックが入る可能性が高まります。

優良店を利用する場合でも、このような利用パターンを避ける意識は欠かせません。

日常の利用状況と大きく乖離しない範囲で利用することが、結果的にリスクの低減につながります。

必要以上に高額利用しない

現金化を行う際に、必要以上の金額を利用してしまうと、カード会社からのチェックだけでなく、自身の支払い負担も大きくなります。

クレジットカード現金化はあくまでショッピング枠を利用しているため、後から必ず支払いが発生する点を忘れてはいけません。

優良店は利用金額についても無理な提案を行わず、利用者の状況に応じた案内をする傾向があります。

自分自身でも「必要な分だけ」にとどめる意識を持つことが重要です。

カードの利用状況を把握しておく

現金化を行う前には、現在の利用残高や利用可能枠を正確に把握しておく必要があります。

これを把握していないと、決済が通らなかったり、想定外のトラブルにつながる可能性があります。

また、支払いスケジュールを理解しておくことで、後からの資金繰りにも影響を与えにくくなります。

優良店はこの点についても事前に確認を促す場合があり、無理のない利用を前提とした対応が特徴です。

信頼できる環境でのみ手続きを行う

クレジットカード情報や個人情報を扱う以上、手続きを行う環境にも注意が必要です。

公共のWi-Fiなどセキュリティが不安定な環境での申込みは避け、できるだけ安全な通信環境で手続きを行うことが望ましいです。

また、やり取りの履歴が残る形で連絡を行うことで、万が一の際にも状況を確認しやすくなります。

このような基本的な対策も、安全に利用するためには欠かせません。

「条件が良い」だけで判断しない

最後に重要なのは、どれだけ条件が良く見えても、それだけで判断しないことです。

クレジットカード現金化は仕組み上、見せ方によっていくらでも印象を操作できるため、数字だけでの比較には限界があります。

優良店は条件だけでなく、説明や対応、運営の透明性といった要素も含めて信頼できるかどうかで判断されるべき存在です。

最終的には、自分自身が納得できるかどうかを軸に選ぶことが、安全な利用につながります。

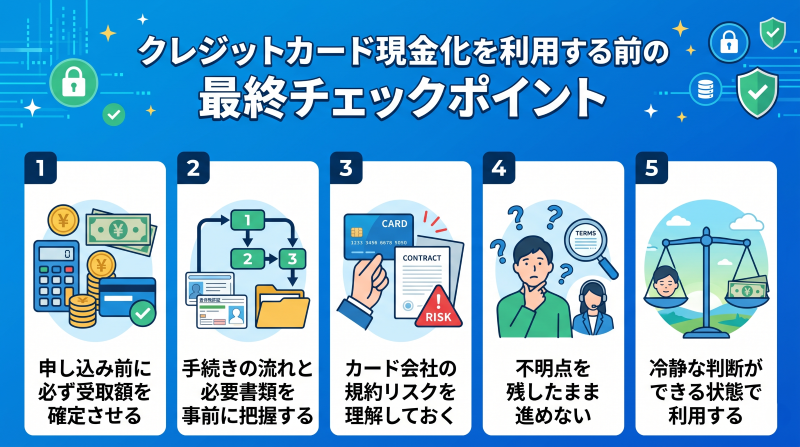

クレジットカード現金化を利用する前の最終チェックポイント

申し込み前に必ず受取額を確定させる

クレジットカード現金化で最も重要なのは、「最終的にいくら受け取れるのか」を申し込み前に確定させることです。

ここが曖昧なまま手続きを進めてしまうと、後から条件が変わったとしても対応が難しくなります。

優良店であれば、利用金額に対して実際の振込額を明確に提示し、その内容に納得したうえで手続きを進める流れになっています。

この確認を怠ると、想定よりも低い金額での取引を受け入れざるを得ない状況になるため、必ず事前に具体的な数字を把握しておくことが必要です。

手続きの流れと必要書類を事前に把握する

現金化の手続きは業者によって多少異なりますが、基本的には申込み→本人確認→決済→振込という流れで進みます。

この一連の流れを事前に理解しておくことで、途中で戸惑うことなくスムーズに進めることができます。

また、本人確認書類の提出が必要になるケースが多いため、どのタイミングで何が求められるのかを確認しておくことも重要です。

優良店はこの点についても事前に案内を行い、利用者が準備しやすい状態を整えています。

カード会社の規約リスクを理解しておく

クレジットカード現金化は、カード会社の利用規約において制限されている場合があるため、そのリスクを理解したうえで利用する必要があります。

具体的には、利用状況によってはカードの利用停止や制限がかかる可能性がある点は認識しておくべきです。

優良店であってもこのリスクが完全になくなるわけではないため、「安全に見えるから大丈夫」と考えるのではなく、仕組み上の前提として理解しておくことが重要です。

この認識があるかどうかで、利用後のトラブル回避にもつながります。

不明点を残したまま進めない

手続きを進める中で少しでも不明点や違和感がある場合は、そのまま進めずに必ず確認することが大切です。

特に金額や手数料、振込タイミングに関する部分は曖昧なままにしてはいけません。

優良店はこうした質問に対して明確に答える姿勢を持っているため、確認を重ねることで信頼性の判断にもつながります。

逆に、質問に対してはぐらかすような対応が見られる場合は、その時点で利用を見送る判断も必要です。

冷静な判断ができる状態で利用する

クレジットカード現金化を利用する場面は、資金的に余裕がないケースが多く、どうしても判断が急ぎになりがちです。

しかし、焦って決めてしまうと不利な条件を見抜けなくなる可能性があります。

そのため、できる限り冷静に比較検討できる状態で判断することが重要です。

一度立ち止まって条件を整理し、複数の業者を比較することで、結果的により安全で納得感のある選択につながります。

FAQ・クレジットカード現金化優良店に関するよくある質問

Q1. クレジットカード現金化の優良店はどうやって見つければいいですか?

優良店を見つけるためには、換金率やスピードだけで判断するのではなく、最終的な受取額の明確さや手数料の説明、問い合わせ時の対応の一貫性などを総合的に確認することが重要です。特に、事前に具体的な振込額を提示してくれるかどうかは大きな判断基準になります。

Q2. クレジットカード現金化の優良店は本当に安全ですか?

優良店であってもリスクがゼロになるわけではありません。

クレジットカード会社の規約上、現金化は制限される可能性があるため、その点を理解したうえで利用する必要があります。

ただし、運営体制が整っている業者を選ぶことで、トラブルのリスクは大きく下げることができます。

Q3. クレジットカード現金化の優良店は即日で振り込まれますか?

多くの優良店は即日対応を行っていますが、「最短○分」といった時間はあくまで条件が整った場合の目安です。

実際には本人確認や申込み時間によって前後するため、余裕を持って利用することが大切です。

Q4. クレジットカード現金化の優良店は換金率が高いですか?

優良店は極端に高い換金率を提示することよりも、実際の受取額が分かりやすく、説明に一貫性があることを重視しています。

そのため、表面的な数字だけを見ると他より低く感じる場合でも、結果的に納得感のある条件であることが多いです。

Q5. クレジットカード現金化の優良店はどんな仕組みで現金化していますか?

主に商品購入型とキャッシュバック型の2つの仕組みがあり、どちらもクレジットカードでの決済を前提としています。

優良店はこの仕組みについても分かりやすく説明し、利用者が理解したうえで手続きを進められるようにしています。

Q6. 初回利用でも優良店を選べば問題ありませんか?

初回利用は特にトラブルが起きやすいため、優良店を選ぶことが重要になります。

ただし、初回は条件が限定される場合もあるため、複数の業者を比較し、最も納得できる条件を提示してくれるところを選ぶようにしましょう。

Q7. クレジットカード現金化の優良店は手数料が安いですか?

優良店は手数料を極端に安く見せることよりも、総額としてどの程度差し引かれるのかを明確に提示する傾向があります。

そのため、「安さ」ではなく「分かりやすさ」と「納得感」を基準に判断することが大切です。

Q8. クレジットカード現金化の優良店は個人情報の管理は大丈夫ですか?

優良店であれば、本人確認に必要な情報の範囲や管理方法について一定の説明があります。

不必要な情報を過剰に求めることは少なく、取り扱いについても明確にしているため、安心して利用しやすい環境が整っています。

Q9. スピード重視で選ぶと失敗しやすいですか?

スピードだけを基準に業者を選ぶと、条件の変更や追加手数料といったリスクを見落とす可能性があります。

優良店はスピードと条件のバランスを取っているため、単純な早さだけでなく全体の内容を確認することが重要です。

Q10. クレジットカード現金化の優良店はリピート利用しても大丈夫ですか?

優良店であれば継続利用にも対応しており、条件や対応に大きな変化がないことが多いです。

ただし、利用状況やカードの状態によって条件が変わることもあるため、毎回しっかりと内容を確認する姿勢は必要です。

クレジットカード現金化の優良店についてのまとめ

クレジットカード現金化において優良店を見極めるためには、単に換金率やスピードといった分かりやすい条件だけで判断するのではなく、その裏側にある仕組みや運営体制まで含めて総合的に見ることが重要です。

特に、表示されている条件と実際の受取額に差がないか、手数料の内訳が明確か、対応に一貫性があるかといったポイントは、優良店かどうかを判断するうえで欠かせません。

また、スピードについても表面的な数字に惑わされず、現実的な条件の中で安定して対応できる業者を選ぶことが大切です。

さらに、申し込み前には必ず最終的な受取額を確認し、不明点を解消したうえで手続きを進めることで、トラブルのリスクを大きく減らすことができます。

クレジットカード現金化は仕組みを理解し、適切に業者を選べば有効に活用できる手段である一方で、判断を誤ると不利な結果につながる可能性もあるため、慎重な選択が求められます。

本記事で解説したポイントを基準に、自分にとって最適な優良店を見極め、納得のいく形で利用できるようにしていきましょう。

現金化関連リンク

|

||