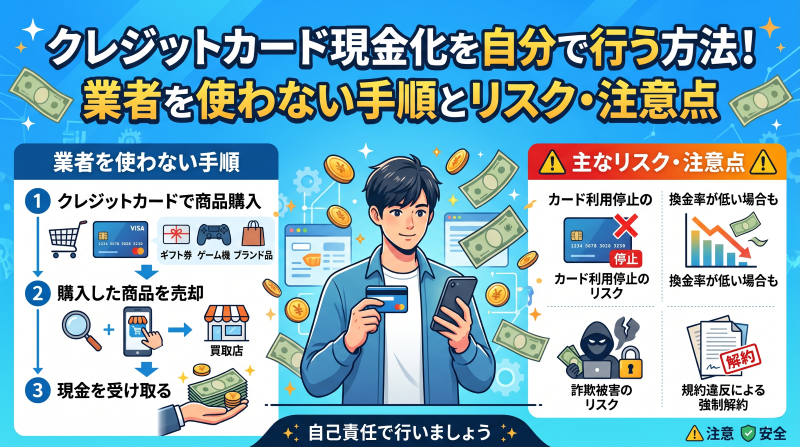

クレジットカード現金化について調べている中で、「業者を使わずに自分でできないか」と考える方も多いのではないでしょうか。

手数料を抑えたい、できるだけ高い換金率で現金化したいといった理由から、自力での現金化を検討するケースは少なくありません。

実際、クレジットカード現金化は業者を通さなくても行うこと自体は可能です。

商品購入や売却といった手順を自分で行うことで、間接的に現金化する仕組みになっています。そのため、やり方を理解していれば、手数料を抑えつつ現金を確保することもできます。

しかし一方で、「自分でやる方が安全」とは限らない点には注意が必要です。

クレジットカードは本来、商品やサービスの支払いを目的としたものであり、現金化を前提とした利用はカード会社の規約に抵触する可能性があります。

また、方法を誤ると想定より低い金額でしか売却できなかったり、時間がかかったりするなどのデメリットもあります。

さらに、即日で現金化できるのか、どのくらいの換金率になるのかといった点も、選ぶ方法によって大きく異なります。

情報を十分に整理せずに進めてしまうと、「思っていたより条件が悪かった」という結果につながることもあるため、事前の理解が重要です。

この記事では、クレジットカード現金化を自分で行う方法について、具体的な手順や仕組み、換金率の目安、そして注意すべきリスクまでをわかりやすく解説します。

業者を使わずに現金化を検討している方が、無理のない判断をできるよう、実践的な情報を整理してお伝えしていきます。

- 現金化は「直接」ではなく「価値の変換」で行われる

- 自分で現金化する基本的な流れ

- クレジットカード現金化を自分で行う具体的な方法

- 商品購入→売却で現金化する方法

- ギフト券・電子マネーを活用する方法

- フリマ・買取サービスを使う方法

- 方法ごとの違いは「手間と条件」のバランス

- クレジットカード現金化を自分で行う方法の比較

- 方法ごとの違いをどう見るべきか

- 自分の目的に合わせて選ぶことが重要

- 比較せずに選ぶと損をする可能性がある

- クレジットカード現金化は自分で即日できる?スピードの実態

- 自分で行う場合は即日が難しいケースが多い

- 即日になりやすい方法の特徴

- フリマや商品売却は時間がかかる

- スピードを優先すると条件は下がりやすい

- 自分に合ったスピード感を見極めることが大切

- クレジットカード現金化を自分で行う場合の換金率と相場

- 換金率の基本的な考え方

- 自分で行う場合の相場感

- 表示される価格と実際の受取額の違い

- 高換金率を狙う際の注意点

- バランスで判断することが重要

- クレジットカード現金化を自分で行うのは違法?バレるリスクと注意点

- 違法性は低いが規約違反のリスクがある

- 利用停止や強制解約のリスク

- バレる可能性はゼロではない

- 自分で行う場合でもリスクは変わらない

- リスクを理解したうえで利用することが重要

- クレジットカード現金化を自分で安全に行うためのポイント

- 無理のない範囲で利用することが前提

- 不自然な利用を避ける意識を持つ

- 商品選びと売却先を慎重に選ぶ

- 事前に条件と流れを把握しておく

- 焦らず冷静に判断することが重要

- バランスを意識した選択が安全につながる

- クレジットカード現金化以外で資金を確保する方法

- 現金化だけが唯一の手段ではない

- カードの正規機能を活用する選択肢

- 支払いタイミングを調整する方法

- 不要なものを売却するという選択

- 状況によって最適な手段は変わる

- 無理のない選択が結果的に最善になる

- クレジットカード現金化を自分で行うのはどんな人に向いている?

- 少しでも換金率を高くしたい人

- 手間や時間をかけられる人

- 現金化の仕組みを理解している人

- 少額・短期の資金調達を考えている人

- 向いていないケースも理解しておく

- クレジットカード現金化を自分で行う際に失敗しやすいポイント

- 換金率だけで判断してしまう

- スピードを軽視してしまう

- 条件を理解せずに進めてしまう

- 焦りによる判断ミス

- クレジットカード現金化を自分で行う際のおすすめの進め方

- 最初に目的を明確にすることが重要

- 基本は「比較→選択→実行」の流れ

- 初めての場合は小さく試すのが安全

- 条件確認を徹底することが失敗を防ぐ

- 焦らず進めることが結果につながる

- クレジットカード現金化を自分で行う際のよくある質問(FAQ)

- クレジットカード現金化を自分で行うのは違法ですか?

- 自分で現金化すればバレませんか?

- 即日で現金化することは可能ですか?

- 換金率はどのくらいになりますか?

- どんな商品を選べばいいですか?

- フリマアプリと買取サービスはどちらが良いですか?

- 手数料はどのくらいかかりますか?

- 高額の現金化も可能ですか?

- 初めてでも自分でできますか?

- 自分でやる現金化はおすすめですか?

- クレジットカード現金化を自分で行う際のまとめ

【最新2026年版】

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

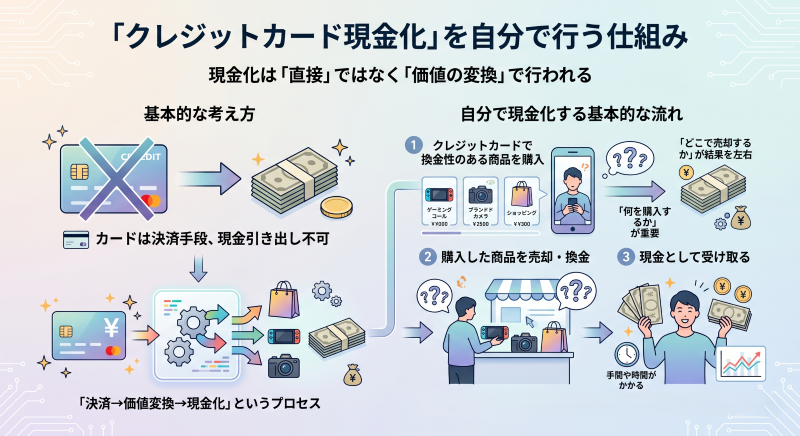

クレジットカード現金化を自分で行う仕組みとは

現金化は「直接」ではなく「価値の変換」で行われる

クレジットカード現金化を自分で行う場合、まず理解しておくべきなのはカードの利用枠をそのまま現金に変えることはできない」という点です。

クレジットカードはあくまで決済手段であり、現金を引き出す機能は基本的に備わっていません。

そのため、自分で現金化を行う場合は、カードで商品やサービスを購入し、それを別の形で現金に戻すという流れになります。

つまり、現金化の本質は「決済→価値変換→現金化」というプロセスであり、あくまで間接的に資金を得る仕組みです。

この構造を理解しておくことで、なぜ手数料や価格差が生まれるのか、どこにリスクがあるのかも見えやすくなります。

自分で現金化する基本的な流れ

クレジットカード現金化を自分で行う場合、基本的な流れはシンプルです。

まず、クレジットカードで換金性のある商品を購入し、その商品を売却することで現金を受け取ります。

このとき重要になるのは、「何を購入するか」と「どこで売却するか」です。

選ぶ商品や売却先によって、換金率やスピードが大きく変わるため、この2つが結果を左右するポイントになります。

また、売却までの工程をすべて自分で行う必要があるため、手間や時間がかかる点も理解しておく必要があります。

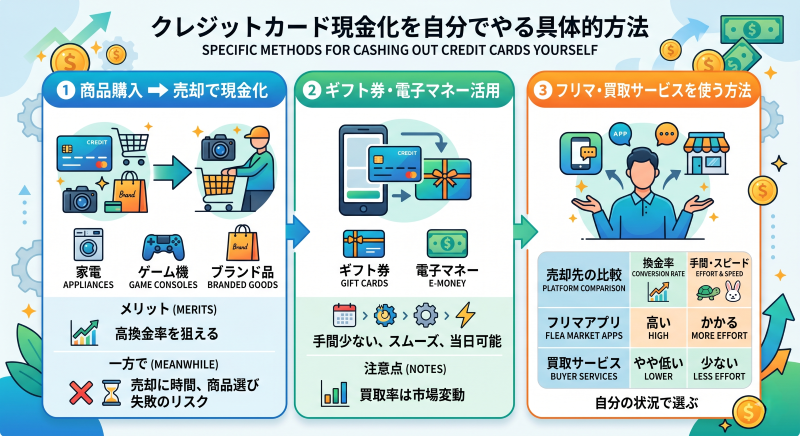

クレジットカード現金化を自分で行う具体的な方法

商品購入→売却で現金化する方法

最も一般的な方法が、換金性の高い商品を購入し、それを売却することで現金化するやり方です。

例えば、家電やゲーム機、ブランド品などは需要が安定しているため、比較的売却しやすい傾向があります。

この方法のメリットは、うまく商品を選べば比較的高い換金率を狙える点です。

一方で、売却までに時間がかかる可能性があることや、商品選びを誤ると大きく損をしてしまうリスクもあります。

ギフト券・電子マネーを活用する方法

より手軽に現金化したい場合には、ギフト券や電子マネーを活用する方法があります。

クレジットカードでギフト券を購入し、それを買取サービスに売却することで現金化を行います。

この方法は、商品選びや発送といった手間が少なく、比較的スムーズに現金化しやすいのが特徴です。

タイミングが合えば、当日中に現金を受け取れるケースもあります。

ただし、買取率は市場の状況によって変動するため、常に安定した条件で現金化できるとは限らない点には注意が必要です。

フリマ・買取サービスを使う方法

自分で現金化を行う場合、多くの人が利用するのがフリマアプリや買取サービスです。

購入した商品をこれらのサービスを通じて売却することで、現金を得ることができます。

フリマアプリは高く売れる可能性がある一方で、購入者とのやり取りや発送が必要になります。

買取サービスは手続きが簡単ですが、価格がやや低くなる傾向があります。

どちらを選ぶかによって、「換金率」と「手間・スピード」のバランスが変わるため、自分の状況に合わせて選ぶことが重要です。

方法ごとの違いは「手間と条件」のバランス

ここまで紹介した方法はすべて同じ仕組みの応用ですが、大きな違いは「どこまで自分でやるか」という点にあります。

手間をかけるほど換金率は上がりやすく、手軽さを優先するほど条件はやや下がる傾向があります。

そのため、「少しでも高く現金化したいのか」「とにかく早く現金が欲しいのか」といった優先順位を明確にすることが重要になります。

クレジットカード現金化を自分で行う方法の比較

クレジットカード現金化を自分で行う場合、いくつかの方法がありますが、それぞれ特徴が異なります。

ここでは代表的な方法を比較し、自分に合った選び方ができるよう整理します。

| 方法 | スピード | 換金率の目安 | 手間 | 安全性 |

|---|---|---|---|---|

| 商品購入→売却 | 遅め(数日〜) | 高め | 手間がかかる | 比較的高い |

| ギフト券買取 | 早い(当日〜翌日) | 中程度 | やや少ない | サービス次第 |

| フリマアプリ | やや遅い | 高め(売れれば) | 手間が多い | 個人取引リスクあり |

| 買取サービス | 中程度 | やや低め | 少ない | 比較的安定 |

方法ごとの違いをどう見るべきか

この比較からわかる通り、クレジットカード現金化は「何を優先するか」によって最適な方法が変わります。

換金率を重視するのであれば商品購入やフリマが有利ですが、その分時間や手間がかかります。

一方で、スピードや手軽さを優先する場合は、ギフト券や買取サービスの方が適していますが、条件はやや下がる傾向があります。

自分の目的に合わせて選ぶことが重要

すべての条件を満たす方法は存在しないため、「スピード」「換金率」「手間」のどれを優先するのかを明確にすることが大切です。

例えば、急ぎで現金が必要な場合はスピードを優先し、時間に余裕がある場合は換金率を重視するなど、状況に応じた選択が求められます。

比較せずに選ぶと損をする可能性がある

現金化で失敗する多くのケースは、十分に比較せずに方法を決めてしまうことが原因です。

選び方一つで受取額やスムーズさが大きく変わるため、事前に違いを理解しておくことが重要になります。

比較という一手間をかけることで、自分に合った方法を選びやすくなり、結果として満足度の高い現金化につながります。

クレジットカード現金化は自分で即日できる?スピードの実態

自分で行う場合は即日が難しいケースが多い

クレジットカード現金化を自分で行う場合、「即日で現金を手にできるのか」は多くの人が気になるポイントです。

結論から言うと、方法によっては当日中の現金化も可能ですが、全体としては即日対応が難しいケースが多いのが実情です。

特に商品購入を経由する方法では、購入後に売却や査定の工程が必要になるため、その日のうちに現金を受け取るのは現実的ではない場合が多いです。

即日になりやすい方法の特徴

比較的スピードが出やすいのは、ギフト券などのデジタルコンテンツを活用する方法です。

オンライン上で購入と売却が完結するため、手続きがスムーズに進めば当日中に現金化できる可能性があります。

ただし、買取サービスの対応時間や混雑状況、申し込みのタイミングによっては、入金が翌日以降になることもあるため、即日対応を前提に考える場合は、こうした条件も踏まえて行動する必要があります。

フリマや商品売却は時間がかかる

フリマアプリや商品売却を利用する場合は、さらに時間がかかる傾向があります。

購入者が見つかるまで待つ必要があり、発送や受取確認のプロセスもあるため、現金化までに数日以上かかることも珍しくありません。

そのため、スピードを重視する場合には、これらの方法はあまり向いていないといえます。

スピードを優先すると条件は下がりやすい

現金化においては、「早さ」と「条件」はトレードオフの関係にあります。

即日対応を優先すると、換金率が下がったり、手数料が高くなったりするケースが多くなります。

逆に、時間をかけることでより良い条件で現金化できる可能性もあるため、自分の状況に応じてバランスを取ることが重要です。

自分に合ったスピード感を見極めることが大切

クレジットカード現金化を自分で行う場合は、「本当に今日中に現金が必要なのか」を一度整理することが重要です。

急ぎでなければ、多少時間をかけることで、より良い条件で現金化できる可能性があります。

スピードだけにとらわれず、全体のバランスを見て選択することで、納得のいく結果につながります。

クレジットカード現金化を自分で行う場合の換金率と相場

換金率の基本的な考え方

クレジットカード現金化を自分で行う場合、「いくら手元に残るのか」は最も重要なポイントです。

このときの指標になるのが換金率であり、カードで利用した金額に対して、実際に受け取れる現金の割合を指します。

例えば、1万円分の商品を購入して9,000円で売却できた場合、換金率は90%ということになります。

ただし、この数値はあくまで理想的なケースであり、実際にはさまざまな要素によって変動します。

自分で行う場合の相場感

業者を使わずに現金化する場合、方法によって換金率は大きく異なります。

商品購入を経由する方法やフリマアプリを活用する場合は、うまくいけば比較的高い換金率を狙うことができます。

一方で、ギフト券や買取サービスを利用する場合は、手数料や市場価格の影響を受けるため、換金率はやや控えめになる傾向があります。

スピードや手軽さと引き換えに、条件が変わることを理解しておく必要があります。

表示される価格と実際の受取額の違い

現金化を行う際に注意したいのが、「表示されている価格」と「実際に受け取れる金額」に差が出ることです。

フリマアプリであれば手数料や送料が差し引かれ、買取サービスであれば査定によって価格が変動します。

そのため、単純に売値だけで判断するのではなく、最終的に手元に残る金額を基準に考えることが重要になります。

高換金率を狙う際の注意点

少しでも高い換金率を狙うことは重要ですが、そこにこだわりすぎるとリスクも高まります。

需要の低い商品を選んでしまうと売却に時間がかかったり、価格を下げざるを得なくなったりすることがあります。

また、相場を無視した価格設定では売れ残る可能性もあるため、「売れること」と「高く売ること」のバランスを取る必要があります。

バランスで判断することが重要

クレジットカード現金化を自分で行う場合は、「換金率」「スピード」「手間」のバランスをどう取るかが重要になります。

換金率だけを優先すると時間や労力が増え、スピードを優先すると条件が下がる傾向があります。

自分の状況に合わせて優先順位を整理し、無理のない範囲で現金化を行うことが、結果的に満足度の高い選択につながります。

クレジットカード現金化を自分で行うのは違法?バレるリスクと注意点

違法性は低いが規約違反のリスクがある

クレジットカード現金化については、「違法ではないのか」と不安に感じる方も多いですが、現金化そのものが直ちに違法とされるケースは多くありません。

ただし、ここで重要なのは「法律」と「カード会社の利用規約」は別の問題であるという点です。

クレジットカードは本来、商品やサービスの支払いに利用することを前提としています。

そのため、現金化を目的とした利用は規約違反と判断される可能性があります。違法ではなくても、カード会社との契約上の問題が生じる点には注意が必要です。

利用停止や強制解約のリスク

クレジットカード現金化において現実的なリスクとなるのが、カード会社による利用制限です。

不自然な利用や通常とは異なる決済パターンが検知された場合、カードの利用停止や強制解約といった措置が取られる可能性があります。

一度制限がかかると、カードが使えなくなるだけでなく、残高の一括請求が発生するケースもあるため、軽視できないリスクです。

自分で現金化を行う場合も、この点は変わらず注意が必要です。

バレる可能性はゼロではない

「自分でやればバレないのでは」と考える方もいますが、完全にリスクを避けることはできません。

カード会社は利用状況を一定程度チェックしているため、不自然な動きは検知される可能性があります。

特に、短期間に同様の決済を繰り返す場合や、換金性の高い商品の購入が続く場合は、リスクが高まる傾向があります。

こうした点を理解せずに利用すると、思わぬトラブルにつながることがあります。

自分で行う場合でもリスクは変わらない

業者を使わずに自分で現金化を行う場合でも、基本的なリスクは変わりません。

むしろ、すべての工程を自己判断で進める必要があるため、条件の見落としや判断ミスによる影響を受けやすい側面もあります。

また、売却がうまくいかなかった場合には、現金化できないまま支払いだけが残る可能性もあるため、慎重な判断が求められます。

リスクを理解したうえで利用することが重要

クレジットカード現金化を自分で行う場合は、「バレるかどうか」だけに注目するのではなく、全体のリスクを理解したうえで判断することが重要です。

仕組みや条件を把握しておくことで、無理のない選択ができるようになります。

リスクを完全に避けることは難しいものの、正しい知識を持って利用することで、トラブルの可能性を抑えることは可能です。

安全性を意識した判断が、結果的に安心して利用するためのポイントになります。

クレジットカード現金化を自分で安全に行うためのポイント

無理のない範囲で利用することが前提

クレジットカード現金化を自分で行う場合、まず意識すべきなのは「無理をしないこと」です。

利用枠いっぱいまで使ってしまったり、返済計画を考えずに現金化してしまうと、その後の支払いが大きな負担になる可能性があります。

現金化はあくまで一時的な資金確保の手段であり、継続的に利用する前提のものではありません。

自分の返済能力の範囲内で利用することが、安全に使うための基本になります。

不自然な利用を避ける意識を持つ

カード会社に不審な利用と判断されるリスクを下げるためには、利用の仕方にも注意が必要です。

短期間に同じような決済を繰り返したり、換金性の高い商品ばかりを購入したりすると、不自然な動きとして検知される可能性があります。

普段の利用とかけ離れた使い方を避け、あくまで自然な範囲で利用することが、リスクを抑えるうえで重要なポイントになります。

商品選びと売却先を慎重に選ぶ

自分で現金化を行う場合、結果を左右するのは「何を買うか」と「どこで売るか」です。

需要の低い商品を選んでしまうと、売却までに時間がかかったり、価格を下げざるを得なくなったりすることがあります。

また、売却先によっても条件が異なるため、複数の選択肢を比較して選ぶことが重要です。

ここを慎重に判断することで、換金率やスムーズさに大きな差が出ます。

事前に条件と流れを把握しておく

現金化の過程でトラブルを防ぐためには、事前の理解が欠かせません。

どのような流れで現金化するのか、どのくらいの時間がかかるのか、最終的にいくら受け取れるのかを把握しておくことで、想定外の結果を防ぐことができます。

特に、手数料や価格の変動などは見落としやすいため、事前に確認しておくことが重要です。

焦らず冷静に判断することが重要

急いで現金が必要な状況では、どうしても判断が早くなりがちです。

しかし、焦って選んだ方法ほど、条件の見落としやミスにつながる可能性が高くなります。

一度立ち止まって内容を確認するだけでも、無駄な損失やトラブルを避けることができます。

現金化は便利な手段ではありますが、慎重に判断することが前提になります。

バランスを意識した選択が安全につながる

クレジットカード現金化を自分で行う場合は、「換金率」「スピード」「手間」「リスク」のバランスをどう取るかが重要になります。

どれか一つだけを優先すると、他の部分で不利になる可能性があります。

自分の状況に合わせて優先順位を整理し、納得できる方法を選ぶことで、安全性を保ちながら現金化を進めることができます。

クレジットカード現金化以外で資金を確保する方法

現金化だけが唯一の手段ではない

クレジットカード現金化は資金を確保する一つの方法ですが、必ずしも最適な選択とは限りません。

状況によっては、他の手段を選んだ方がリスクを抑えながら資金を確保できる場合もあります。

特に、急ぎではない場合や継続的な資金管理を考えるのであれば、より負担の少ない方法を検討する価値があります。

カードの正規機能を活用する選択肢

まず検討すべきなのが、クレジットカード本来の機能です。

キャッシング枠がある場合は、現金化よりもシンプルに資金を確保することができます。

この方法は、仕組みが明確でトラブルが起きにくい点がメリットです。

一方で、金利が発生するため、返済計画を前提に利用する必要があります。

支払いタイミングを調整する方法

クレジットカードには、分割払いやリボ払いといった支払い方法があります。

これらを活用することで、手元の現金を残しつつ支払いの負担を分散することが可能です。

ただし、これらの方法も手数料や金利が発生するため、長期的な負担が増える可能性があります。

短期的な資金繰りとして活用する意識が重要です。

不要なものを売却するという選択

すでに持っている不要品を売却する方法も、シンプルかつ安全な資金確保手段です。

フリマアプリや買取サービスを活用することで、現金化までの流れも比較的スムーズに進めることができます。

この方法は、新たな負債を増やさずに現金を得られる点が大きなメリットです。

状況によって最適な手段は変わる

資金を確保する方法は一つではなく、状況によって最適な選択は異なります。

急ぎで現金が必要な場合と、時間に余裕がある場合では、選ぶべき手段も変わります。

そのため、クレジットカード現金化にこだわるのではなく、複数の選択肢を比較したうえで判断することが重要です。

無理のない選択が結果的に最善になる

資金繰りに困っているときほど、焦って判断してしまいがちです。

しかし、条件だけでなくリスクや負担も含めて考えることで、より現実的な選択ができるようになります。

無理のない方法を選ぶことが、結果的に自分を守ることにつながります。

クレジットカード現金化を自分で行うのはどんな人に向いている?

少しでも換金率を高くしたい人

クレジットカード現金化を自分で行う最大のメリットは、業者を介さない分、手数料を抑えやすい点にあります。

そのため、「できるだけ多く現金を手元に残したい」と考える人にとっては、自分で行う方法は有効な選択肢になります。

商品選びや売却の工夫によっては、比較的高い換金率を狙うこともできるため、条件を重視したい人には向いています。

手間や時間をかけられる人

自分で現金化を行う場合、商品選定や売却、やり取りなど、ある程度の手間と時間がかかります。

そのため、こうした工程を負担に感じない人であれば、問題なく進めることができます。

逆に、手間をかけたくない人や時間に余裕がない人にとっては、負担が大きく感じられる可能性があります。

現金化の仕組みを理解している人

クレジットカード現金化は、単純な手続きではなく「価値を変換する」仕組みで成り立っています。

そのため、基本的な流れやリスクを理解している人の方が、スムーズに進めやすくなります。

知識があることで、商品選びや売却先の判断も適切に行えるため、結果的に損をしにくくなります。

少額・短期の資金調達を考えている人

自分で現金化を行う方法は、短期間での資金確保には向いていますが、長期的な資金調達には適していません。

数万円程度の一時的な資金が必要な場合には、有効な手段となります。

一方で、高額な資金や継続的な利用を前提とする場合は、別の方法を検討した方がよいケースもあります。

向いていないケースも理解しておく

一方で、「とにかくすぐに現金が欲しい人」や「手間をかけたくない人」には、自分で行う現金化はあまり向いていません。

また、仕組みを理解せずに進めてしまうと、想定外の結果になる可能性もあります。

自分の状況や目的に合っているかを冷静に判断することが重要です。

クレジットカード現金化を自分で行う際に失敗しやすいポイント

換金率だけで判断してしまう

高い換金率を狙うことは重要ですが、それだけで判断してしまうと失敗につながる可能性があります。

売れにくい商品を選んでしまうと、結果的に価格を下げる必要が出てきます。

「高く売れること」と「確実に売れること」のバランスを考えることが重要です。

スピードを軽視してしまう

自分で行う現金化は時間がかかることが多いため、スピードを考慮せずに進めると、「思っていたより遅い」と感じることがあります。

特にフリマアプリの場合は、購入者が現れるまで時間がかかる可能性があります。

条件を理解せずに進めてしまう

売却手数料や送料などを考慮せずに進めてしまうと、想定よりも受取額が少なくなることがあります。

最終的な手取りを意識して判断することが重要です。

焦りによる判断ミス

急いでいるときほど冷静な判断が難しくなり、条件の悪い選択をしてしまうことがあります。

現金化は慎重に進めることが前提であり、焦らないことが重要です。

クレジットカード現金化を自分で行う際のおすすめの進め方

最初に目的を明確にすることが重要

クレジットカード現金化を自分で行う場合、まず「なぜ現金化するのか」を整理することが重要です。

すぐに現金が必要なのか、それとも少しでも多く手元に残したいのかによって、選ぶべき方法は変わってきます。

目的が曖昧なまま進めてしまうと、スピードも換金率も中途半端な結果になりやすいため、最初に優先順位を決めておくことがポイントになります。

基本は「比較→選択→実行」の流れ

自分で現金化を行う場合は、いきなり行動するのではなく、段階的に進めることが重要です。

まずは複数の方法を比較し、その中から自分の目的に合った手段を選びます。

そのうえで、商品や売却先を決めて実行するという流れにすることで、無駄な失敗を防ぐことができます。

この「比較してから動く」という意識が、結果を大きく左右します。

初めての場合は小さく試すのが安全

いきなり大きな金額で現金化を行うのではなく、最初は少額から試してみることも重要です。

実際にやってみることで、流れや時間感覚、換金率の実態が把握できるため、その後の判断がしやすくなります。

小さく試すことでリスクを抑えながら経験を積むことができるため、特に初めての方には有効な進め方です。

条件確認を徹底することが失敗を防ぐ

現金化においては、「なんとなく」で進めてしまうことが最大のリスクになります。

購入価格と売却価格、手数料、かかる時間などを事前に確認しておくことで、想定外の結果を防ぐことができます。

最終的にいくら手元に残るのかを意識することで、より現実的な判断ができるようになります。

焦らず進めることが結果につながる

現金化は急いでいるときほど判断を誤りやすくなります。

焦って選んだ方法ほど条件が悪かったり、トラブルにつながる可能性が高くなります。

一度立ち止まって確認するだけでも、結果は大きく変わります。

スピードだけにとらわれず、全体のバランスを見ながら進めることが、納得のいく現金化につながります。

クレジットカード現金化を自分で行う際のよくある質問(FAQ)

クレジットカード現金化を自分で行うのは違法ですか?

現金化そのものが直ちに違法とされるケースは多くありませんが、クレジットカード会社の利用規約に違反する可能性があります。

規約違反と判断された場合、利用停止や強制解約などのリスクがあるため注意が必要です。

自分で現金化すればバレませんか?

完全にバレないとは言い切れません。

カード会社は利用状況をチェックしているため、不自然な利用や短期間での繰り返し決済は検知される可能性があります。

即日で現金化することは可能ですか?

方法によっては可能ですが、自分で行う場合は難しいケースが多いです。

特に商品売却を伴う方法は時間がかかるため、即日を前提にする場合は注意が必要です。

換金率はどのくらいになりますか?

方法や商品によって異なりますが、一般的には70%〜90%前後が目安です。

ただし、手数料や売却条件によって変動するため、最終的な受取額を確認することが重要です。

どんな商品を選べばいいですか?

需要が高く、安定して売れる商品を選ぶことが重要です。

人気のある家電やゲーム機などは比較的売却しやすい傾向があります。

フリマアプリと買取サービスはどちらが良いですか?

フリマアプリは高く売れる可能性がありますが、時間と手間がかかります。

買取サービスは手軽ですが、換金率はやや低くなる傾向があります。目的に応じて選ぶことが重要です。

手数料はどのくらいかかりますか?

フリマアプリの場合は販売手数料や送料、買取サービスの場合は査定価格に反映される形で実質的な手数料が発生します。

最終的な手取りを基準に考えることが重要です。

高額の現金化も可能ですか?

可能ではありますが、リスクも高くなります。

カード会社からのチェックや売却リスクも増えるため、無理のない範囲で利用することが大切です。

初めてでも自分でできますか?

可能ですが、仕組みや流れを理解しておくことが前提になります。

知識がないまま進めると、損失やトラブルにつながる可能性があります。

自分でやる現金化はおすすめですか?

状況によります。

換金率を重視する人には向いていますが、手間やリスクもあるため、すべての人に最適な方法とは限りません。

自分の状況に合わせて判断することが重要です。

クレジットカード現金化を自分で行う際のまとめ

クレジットカード現金化を自分で行う方法は、業者を介さない分、手数料を抑えやすく、うまくいけば比較的高い換金率を狙える点が大きな特徴です。

商品購入や売却の工程を自分でコントロールできるため、条件を重視したい人にとっては有効な選択肢となります。

一方で、そのすべてを自分で行う必要があるため、手間や時間がかかることは避けられません。

特に、商品選びや売却先の選定を誤ると、想定よりも低い金額でしか現金化できなかったり、現金化までに時間がかかったりする可能性があります。

また、クレジットカードは本来、商品やサービスの支払いを目的としたものであり、現金化を前提とした利用は規約違反と判断される可能性があります。

利用停止や強制解約といったリスクもあるため、仕組みや条件を理解したうえで慎重に判断することが重要です。

そのうえで、現金化を行う際には「換金率」「スピード」「手間」「リスク」のバランスを意識することが求められます。

どれか一つだけを優先するのではなく、自分の状況や目的に合わせて無理のない方法を選ぶことが、結果として満足度の高い選択につながります。

クレジットカード現金化を自分で行う方法は、正しく使えば有効な手段ではありますが、あくまで一時的な資金確保の選択肢の一つです。

リスクを理解したうえで、自分に合った範囲で活用し、無理のない形で資金管理を行うことが大切です。